Decreto Rilancio 2020. Superbonus 110%

18/06/2020

Il Decreto rilancio approvato il 19 maggio 2020 prevede misure molto vantaggiose per chi deciderà di fare lavori di riqualificazione energetica, o miglioramento sismico, sia su condomini sia su singole unità immobiliari. Però siamo ancora in una fase di limbo. Il decreto sta percorrendo il suo iter parlamentare per essere convertito in legge. Tutti ne parlano, ma al momento mancano decreti attuativi, linee guida e circolari dell’agenzia delle entrate, quindi tante cose si sanno e tante no ed inevitabilmente si è creata una certa confusione a riguardo.

Vediamo quali interventi di riqualificazione energetica potranno accedere all’ecobonus 110%:

- cappotto termico o isolamento termico di superfici opache: riguarda coibentazione di muri, copertura o basamento dell’edificio. Valido sia per condomini sia per edifici unifamiliari, per oltre il 25% della superficie disperdente lorda dell’edificio e per un massimo di sessanta mila euro moltiplicati per il numero delle unità immobiliari che compongono l’edificio.

Il cappotto è l’isolamento termico che si effettua attraverso l’utilizzo di materiali isolanti, la scelta è abbastanza ampia, e si oppone al flusso di calore dall’ambiente più caldo ad uno più freddo, creando

così una barriera che aumenta il comfort all’interno dell’ambiente e consente all’edificio di disperdere meno;

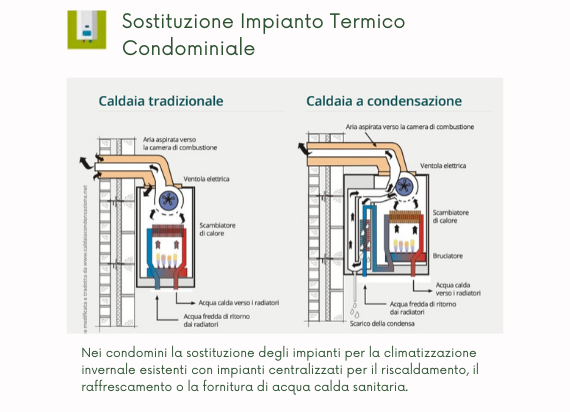

- nei condomini la sostituzione degli impianti per la climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria.

Ovvero interventi sulla centrale termica condominiale, cioè caldaie condominiali. È previsto un tetto massimo di una spesa pari a trentamila euro moltiplicata per il numero delle unità immobiliari che

compongono l’edificio che include anche le spese relative allo smaltimento e alla bonifica dell'impianto sostituito;

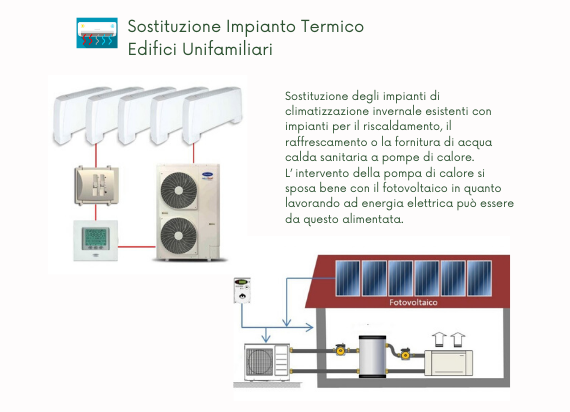

- nelle abitazioni unifamiliari la sostituzione degli impianti di climatizzazione invernale esistenti con impianti per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a pompe

di calore. L’impianto di riscaldamento deve essere esclusivamente applicabile alla pompa di calore, cioè è necessario dismettere una eventuale caldaia precedente per poter usufruire del superbonus.

L’intervento della pompa di calore si sposa bene con il fotovoltaico in quanto lavorando ad energia elettrica può essere alimentata da quella prodotta dal fotovoltaico diventando un sistema ad alta

efficienza.

Gli interventi incentivati sono anche trainanti in quanto si portano dietro una serie di altri interventi che già beneficiavano dell’ecobonus ordinario – quello per cui la detrazione era ricompresa fra il 50 e 65 per cento - e che se si eseguono contestualmente tutti possono usufruire della detrazione del 110%. Qualche esempio è il cambio degli infissi, l’installazione di impianti solari fotovoltaici e di colonnine per la ricarica dei veicoli elettrici.

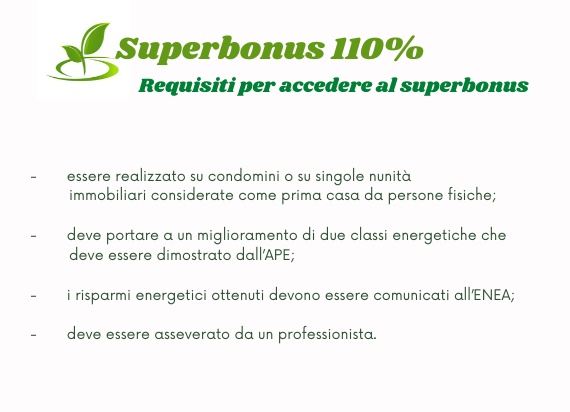

Vediamo quali requisiti deve avere l’intervento per l’accesso al superbonus 110%:

- essere realizzato su condomini o su singole unità immobiliari considerate come prima casa da persone fisiche;

- deve portare a un miglioramento di due classi energetiche che deve essere dimostrato dall’APE;

- i risparmi energetici ottenuti devono essere comunicati all’ENEA;

- deve essere asseverato da un professionista.

Approfondiamo questi punti soprattutto il cosiddetto “salto di due classi" e su come poterlo raggiungere.

Se consideriamo ad esempio un edificio in cui ciascuna unità abitativa si trova in classe G, difficilmente un solo intervento di quelli incentivati farà fare il salto di due classi a tutte le abitazioni. Il solo cambio di caldaia anche se sostituita con una a condensazione mi può dare un recupero di un 10-15 % e quindi da sola non può far fare lo scatto delle due classi come richiesto dal decreto, ciò significa che in realtà non sono veri tutti e tre gli interventi trainanti presi singolarmente e a conti fatti se non faccio il cappotto sarà difficile fare il salto migliorativo di due classi. Possono servire anche due o tre interventi di efficientamento per migliorare i punti deboli dell’edificio, ovvero quelli che disperdono più energia.

Dipende molto anche dalla situazione di partenza dell’edificio e dalla sua localizzazione geografica, in aree del sud vicino al mare con clima più mite è possibile che la sola sostituzione della caldaia riesca a migliorare la classe di due gradini, ma in generale è tutto un equilibrio di contributi.

Secondo logica bisognerebbe innanzitutto intervenire sull’involucro ed isolarlo, quindi realizzare il cappotto esterno, poi passare agli infissi e solo dopo aver fatto questi interventi che impediscono o limitano la dispersione allora agire sul miglioramento degli impianti, altrimenti rischieremmo di avere un impianto sovradimensionato a causa delle dispersioni termiche. Man mano andare avanti con tutti gli altri interventi migliorativi, come ad esempio il fotovoltaico, e salire di classe fino ad arrivare alla classe A.

Tutto questo percorso è oggetto di progetto e di studio da parte di tecnici specializzati nel settore dell’efficienza energetica, non può essere improvvisato o autogestito. E’ necessaria una valutazione di pre-fattibilità seguita da una calcolo preciso per poi iniziare un intervento di riqualificazione che permetta di accedere al Superbonus 110%.

A lavori ultimati un tecnico abilitato dovrà asseverare tutto e assumersi la responsabilità di quanto dichiarato. Allo stesso modo per la parte fiscale tutto deve essere asseverato e viene nominato un visto di conformità emesso da un commercialista. Quindi vengono coinvolte diverse figure tecniche professionali.

Altro grande tema affrontato dal Decreto riguarda l’aspetto economico.

Il credito d’imposta al 110% sulle spese sostenute tra il 1° luglio 2020 e il 31 dicembre 2021 per la riqualificazione energetica degli immobili, è detraibile dalle tasse nell’arco dei successivi 5 anni in 5 rate di pari importo.

Può essere esercitata l’opzione della cessione dei costi a terzi: significa che se non si ha la possibilità economica per fare l’esborso iniziale o la capienza fiscale per detrarla dalle proprie tasse, tutti i costi diventano cedibili attraverso lo sconto in fattura o la cessione del credito, meccanismi fiscali attraverso cui è possibile cedere a soggetti terzi, ad esempio banche, intermediari finanziari o ESCo (Energy Saving Company), che lo acquisiscono e quindi anticipano i costi dell’intervento.

Potranno beneficiare della detrazione i condomini, le persone fisiche al di fuori dell’esercizio di impresa, arti e professioni su abitazioni unifamiliari adibite a prima casa ed istituti delle case popolari.

Come detto all’inizio il Decreto Rilancio 19 maggio 2020, n. 34 lascia in sospeso alcune questioni, sia tecniche sia economico – finanziarie. Uno di questi punti da chiarire riguarda il salto di due classi: per accedere al superbonus, l’intero edificio, cioè l’APE complessivo post intervento, deve salire di due classi, o ciascuna unità immobiliare, quindi i singoli APE?

Nell’attesa di tali chiarimenti è possibile però iniziare a fare progettazioni e simulazioni e aggiustare poi il tiro quando tutto sarà definito e chiarito!