Il Decreto Rilancio diventa Legge. Le novità per il Superbonus 110%.

22/07/2020

Il 18 luglio 2020, con la pubblicazione in Gazzetta Ufficiale della legge di conversione del Decreto Rilancio, legge 77/2020, di conversione del DL 34/2020, il Superbonus 110% diventa definitivamente operativo.

L'art 119 del Decreto Rilancio ha definito infatti gli interventi, le condizioni di accesso, i beneficiari e le condizioni per la cessione del credito e per lo sconto in fattura relativi alle detrazioni fiscali potenziate al 110% , c.d. Superbonus, relative agli interventi di riqualificazione energetica (Ecobonus) e miglioramento sismico (Sismabonus), oltre che per l'istallazione di impianti fotovoltaici e sistemi di accumulo.

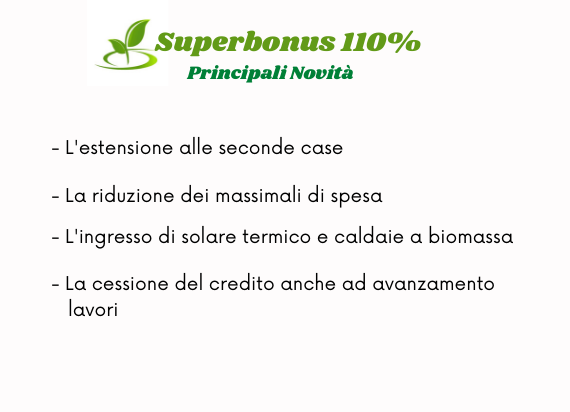

Le principali novità e modifiche apportate nella legge di conversione riguardano:

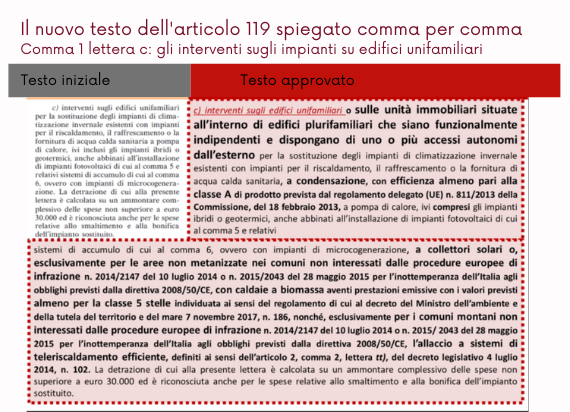

- l’estensione alle seconde case e alle unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno, come le villette a schiera;

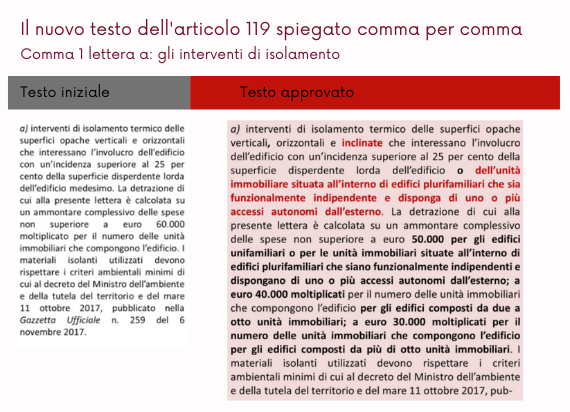

- la detrazione per l’isolamento termico spetta non solo per le superfici opache orizzontali e verticali, ma anche per quelle inclinate (quindi coibentazione di qualsiasi tipo di tetto);

- la riduzione dei massimali di spesa: i limiti di spesa agevolabile sono stati differenziati in base alla tipologia degli edifici: non più 60mila euro per ogni unità immobiliare, ma 50mila per gli edifici unifamiliari o edifici plurifamiliari funzionalmente indipendenti, con accesso autonomo dall’esterno, 40mila per gli edifici composti da due a otto unità immobiliari, 30mila per gli edifici composti da più di otto unità immobiliari, tutti valori da moltiplicare per il numero delle unità che compongono l’edificio;

- l’ingresso di solare termico e caldaie a biomassa: per gli edifici unifamiliari e le villette a schiera, nelle zone non metanizzate è “premiata" anche l’installazione di caldaie a biomassa con valori di emissioni almeno per la classe 5 stelle. Per la climatizzazione invernale sono utilizzabili anche gli impianti a collettori solari e, nei soli nei comuni montani, pure l’allaccio a sistemi di teleriscaldamento efficiente (articolo 2, comma 2, lettera tt), Dlgs n. 102/2014).

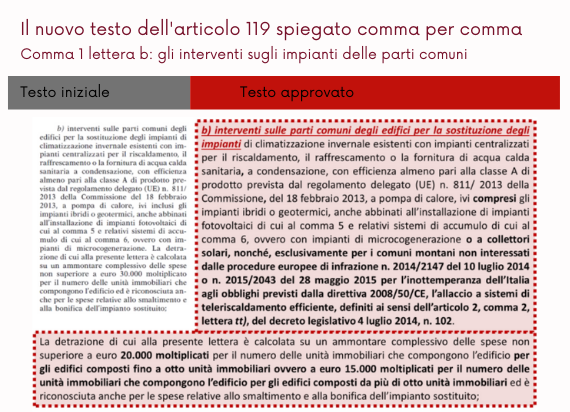

- Il tetto di spesa agevolabile, inizialmente fissato a 30mila euro, è sceso, per i lavori sulle parti comuni degli edifici, a 20mila euro, moltiplicato per il numero delle unità immobiliari che compongono l’edificio, nei condomini fino a otto unità e a 15mila euro in quelli più grandi; resta a 30mila euro per gli edifici unifamiliari e le villette a schiera.

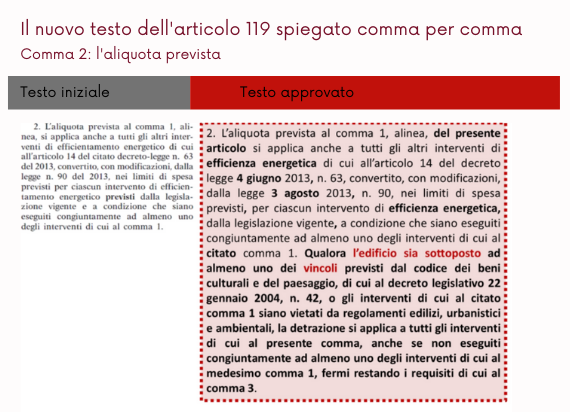

- Per gli immobili sottoposti a vincolo dal Dlgs n. 42/2004 - Codice dei beni culturali e del paesaggio, e dove i regolamenti edilizi, urbanistici e ambientali impediscono gli interventi “trainanti" (coibentazione e sostituzione degli impianti di climatizzazione invernale), la detrazione si applica a tutti gli interventi di miglioramento delle prestazioni energetiche anche se non eseguiti congiuntamente a quelli trainanti per far conseguire la classe energetica più alta.

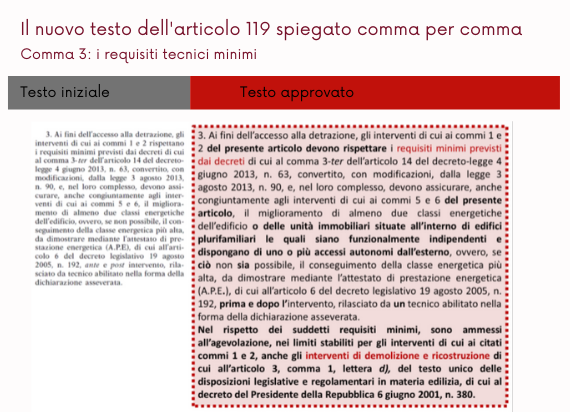

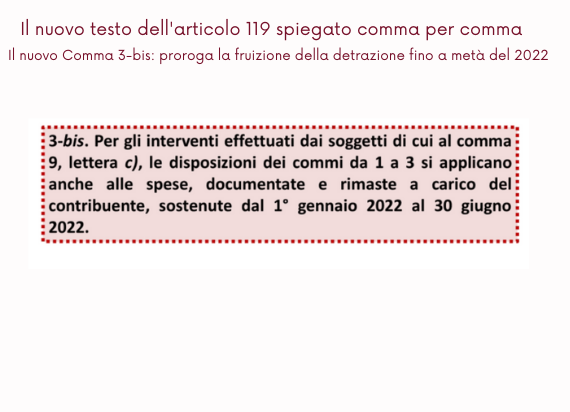

- La detrazione del 110% spetta anche per gli interventi di demolizione e ricostruzione, per gli interventi effettuati dagli istituti autonomi case popolari (Iacp) e dagli enti aventi le stesse finalità sociali, il superbonus avrà un extra time di sei mesi, fino al 30 giugno 2022.

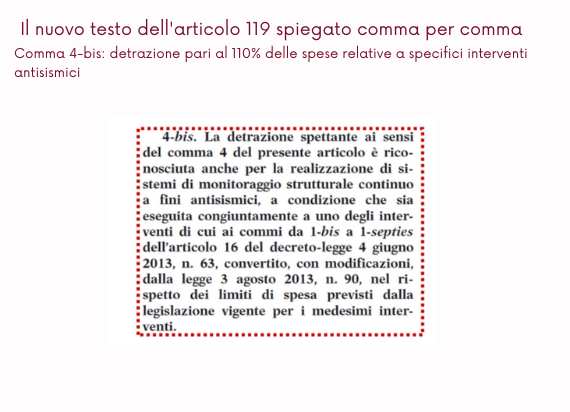

- Sismabonus al 110% anche per sistemi di monitoraggio strutturale continuo a fini antisismici, purché realizzati congiuntamente a interventi di miglioramento o adeguamento antisismico sull’edificio.

- Tra i soggetti ammessi al beneficio sono state ricomprese anche le Onlus, le organizzazioni di volontariato e le associazioni di promozione sociale, nonché le associazioni e società sportive dilettantistiche esclusivamente per gli interventi relativi agli spogliatoi.

- Per le persone fisiche, il superbonus per l’efficienza energetica spetta al massimo su due unità immobiliari, oltre che per gli interventi sulle parti comuni degli edifici condominiali.

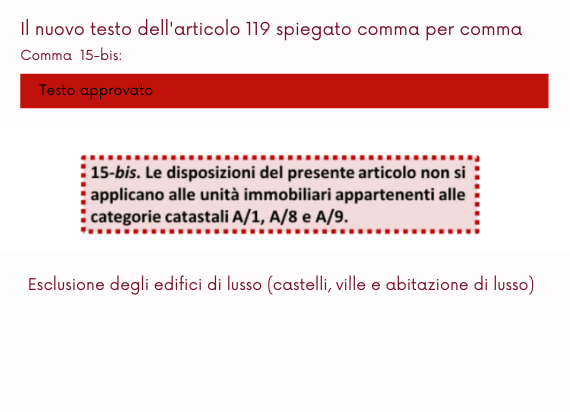

- Sono esclusi dalla detrazione potenziata gli immobili rientranti nelle categorie catastali A/1, A/8 e A/9 (abitazioni di tipo signorile, ville, castelli o palazzi di eminenti pregi artistici o storici).

- la cessione del credito anche ad avanzamento lavori.

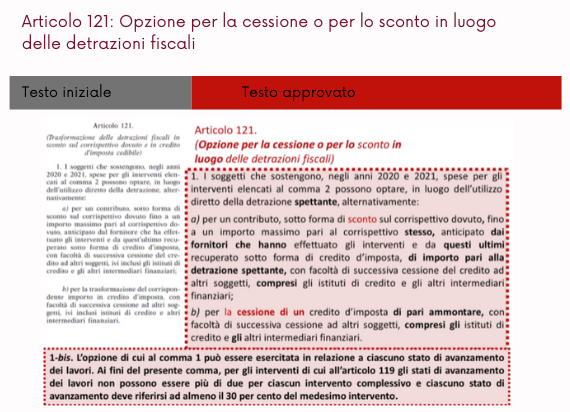

Art. 121 – Opzione per la cessione o per lo sconto in luogo delle detrazioni fiscali

Circa la possibilità, relativamente alle spese sostenute negli anni 2020 e 2021, di usufruire delle agevolazioni fiscali per interventi in materia edilizia ed energetica sotto forma di credito d’imposta o di sconto sul corrispettivo anziché di detrazione dalle imposte sui redditi, si precisa che:

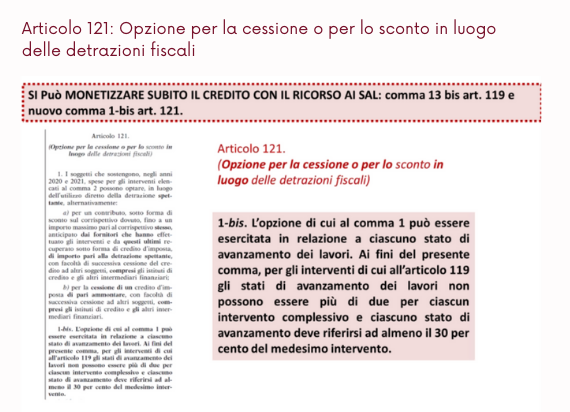

- l’opzione può essere esercitata in relazione a ciascuno stato di avanzamento dei lavori, questi non possono essere più di due per ogni intervento complessivo e ciascuno deve riferirsi ad almeno il 30% dell’intervento stesso;

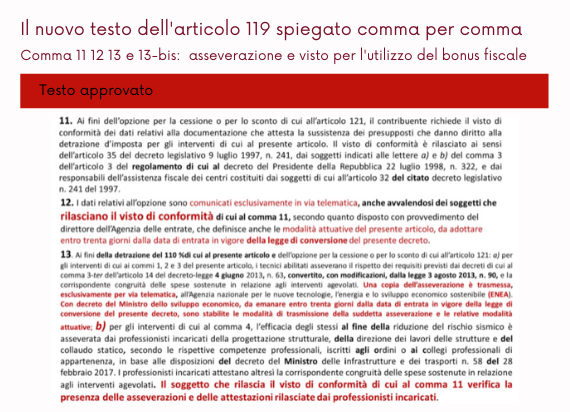

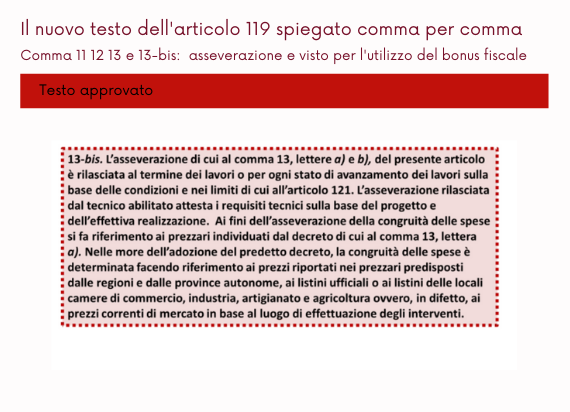

- si può monetizzare subito il credito con il ricorso ai SAL: comma 13-bis art.119 e nuovo comma 1-bis art.121.

Si è ancora in attesa di:

- un provvedimento del direttore dell’Agenzia delle entrate, entro 30 giorni dall’entrata in vigore della legge di conversione del decreto “Rilancio", che dovrà definire le modalità attuative, incluse quelle relative all’opzione per lo sconto in fattura o la cessione del credito;

- del Decreto del MISE, da emanare entro 30 giorni dall’entrata in vigore della legge, in cui sono stabilite le modalità di trasmissione dell’asseverazione e le relative modalità attuative.

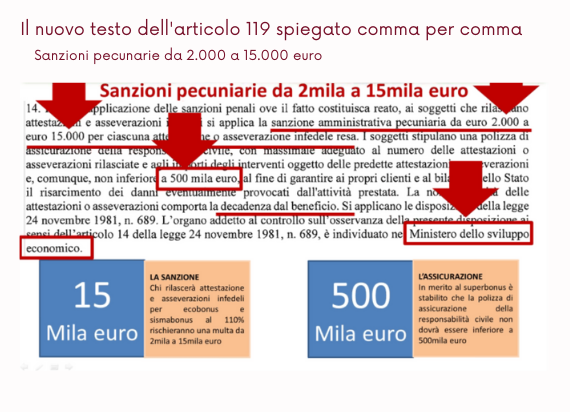

Per quanto riguarda l’asseverazione, questa deve essere rilasciata da un tecnico abilitato al termine dei lavori o per ogni stato di avanzamento, e deve essere redatta prima e dopo l’intervento per attestare il reale salto delle due classi energetiche. L’indebita fruizione del credito d’imposta del 110% può comportare conseguenze penali tributarie gravi delle specifiche sanzioni a carico degli attestatori.

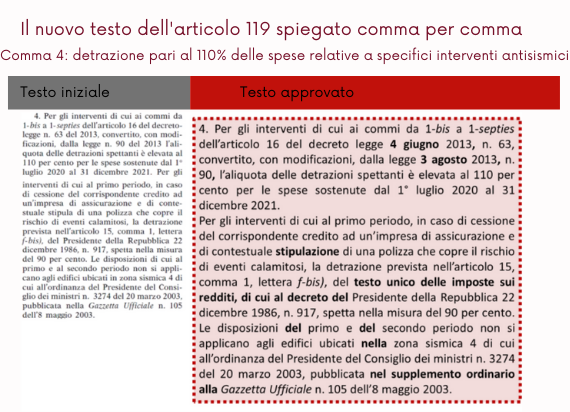

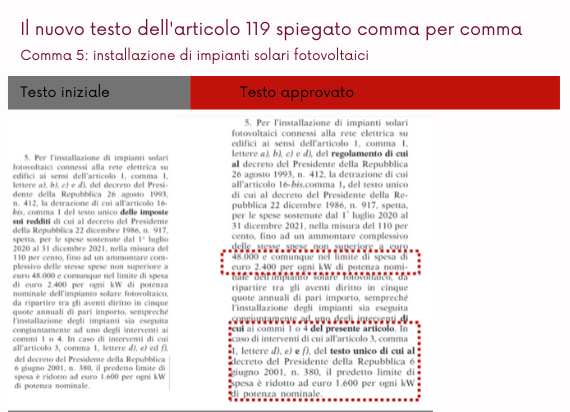

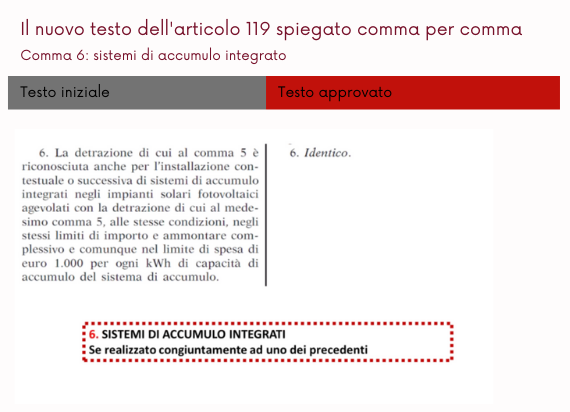

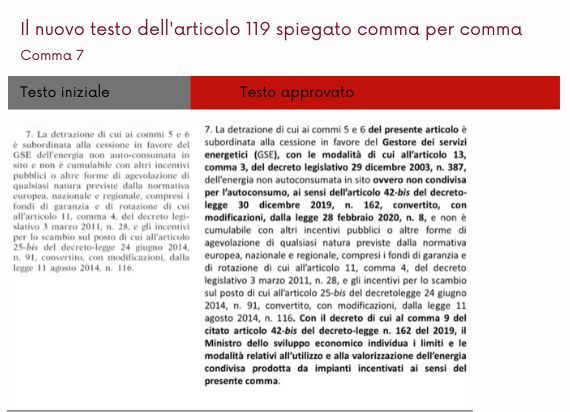

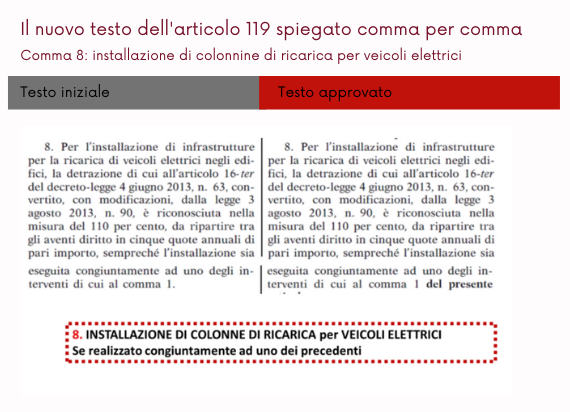

Nelle immagini a fianco vengono analizzate le novità apportate dalla legge 17 luglio 2020, n.77 rispetto al DL 19 maggio 2020, n.34, comma per comma.